2022年,国际航空客运业务开始恢复,客机腹舱运力也相应得以恢复。

2022年全球航空可用货运吨公里(ACTK)同比2021年增长4.5%,相比2019年下降了9.0%;2022年全行业货运吨公里(CTK)相比2021年下降8.2,较2019年下降了1.6%;全行业载运率(CLF)比2021年下降了7.8%,较2019年增加了4.2%。

2022年,中国民航完成货邮周转量为254.10亿吨公里,比上年下降8.7%。国内航线完成货邮周转量52.30万吨公里,比上年下降25.9%,其中港澳台航线完成货邮周转量1.73亿吨公里,比上年下降24.6%;国际航线完成货邮周转量201.79亿吨公里,比上年下降2.8%。

2003-2022年这20年,全球货机机队经历了缓慢增加、缓慢减少、再快速增加的过程。

截至2022年底,全球共有货机2571架,其中窄体货机1036架、中型宽体货机819架、大型宽体货机716架。

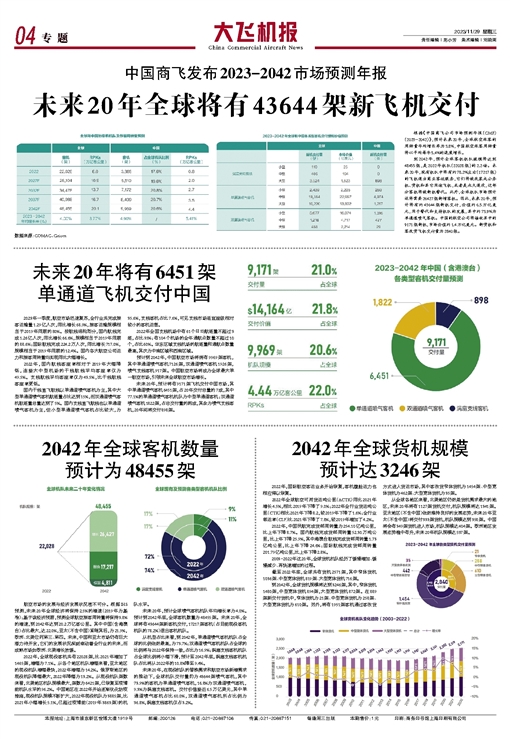

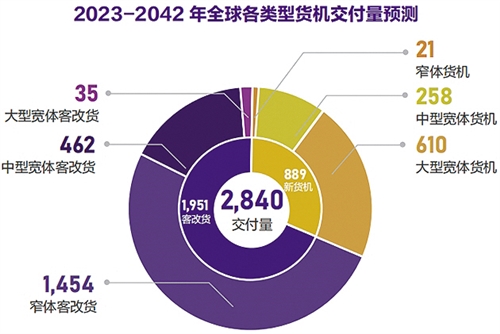

到2042年,全球货机规模将达到3246架,其中,窄体货机1480架,中型宽体货机894架,大型宽体货机872架。在889架新交付货机中,窄体货机为21架、中型宽体货机为258架、大型宽体货机为610架。另外,将有1951架客机通过客改货方式进入货运市场,其中客改货窄体货机为1454架、中型宽体货机为462架、大型宽体货机为35架。

从全球各地区来看,北美地区仍然是货机需求最大的地区,未来20年将有1127架货机交付,机队规模将达1341架。亚太地区(不含中国)依然维持良好的发展态势,未来20年亚太(不含中国)将交付333架货机,机队规模达到358架。中国将会有349架货机进入市场,机队规模达404架。欧洲地区发展态势稳中有升,未来20年机队规模达537架。

沪公网安备 31011502002390号

沪公网安备 31011502002390号