2023年一季度,航空市场迅速复苏,全行业共完成旅客运输量1.29亿人次,同比增长68.9%,旅客运输规模相当于2019年同期的80%。按航线结构划分,国内航线完成1.26亿人次,同比增长66.6%,规模相当于2019年同期的88.6%;国际航线完成224.2万人次,同比增长717.0%,规模相当于2019年同期的12.4%。国内各大航空公司运力和旅客周转量均实现同比大幅增长。

2022年,国内航线客座率相对于2019年大幅降低,连接大中型机场的干线航线平均客座率仅为49.5%。支线航线平均客座率仅为43.5%,比干线航线客座率更低。

国内干线直飞航线以单通道喷气客机为主,其中大型单通道喷气客机航班量占比达到15%,而双通道喷气客机航班量总量达到了5%。国内支线直飞航线也以单通道喷气客机为主,但小型单通道喷气客机占比较大,为35.6%,支线客机占比7.6%,可见支线市场适宜座级相对较小的客机运营。

2022年全国支线机场中有61个日均航班量不超过3班,占比35%;有104个机场的全年通航点数量不超过10个,占比60%。华东区域支线机场的航班量和通航点数量最高,其次为中南区域和西南区域。

预计到2042年,中国航空市场将拥有9969架客机,其中单通道喷气客机7126架,双通道喷气客机1926架,喷气支线客机917架。中国航空市场将成为全球最大单一航空市场,引领未来全球航空市场增长。

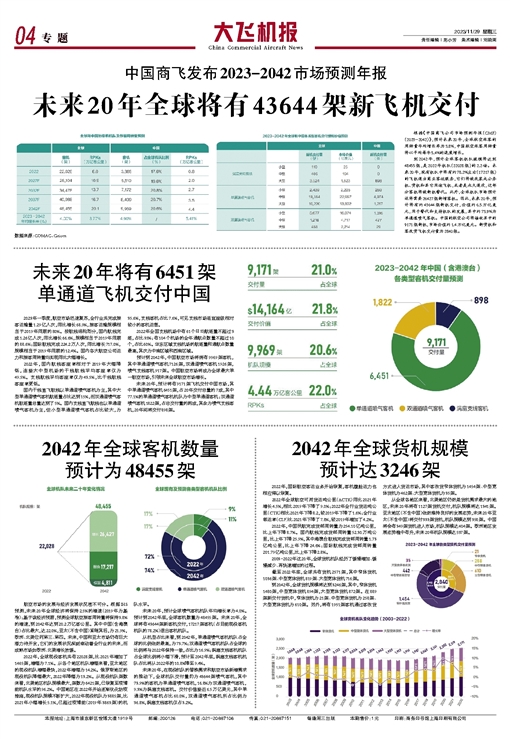

未来20年,预计将有9171架飞机交付中国市场,其中单通道喷气客机6451架,占20年交付总量的7成,其中77.1%的单通道喷气客机机队为中型单通道客机;双通道喷气客机1822架,占总交付量的两成,其余为喷气支线客机,20年间将交付898架。

沪公网安备 31011502002390号

沪公网安备 31011502002390号