《中国商飞公司市场预测年报(CMF)(2022-2041)》主要从需求和供给的角度出发,呈现对中国和全球航空市场发展变化的认知。预计未来20年,全球航空旅客的周转量(RPKs)年均增长率为3.9%,中国航空旅客周转量将以平均每年5.6%的速度增长。

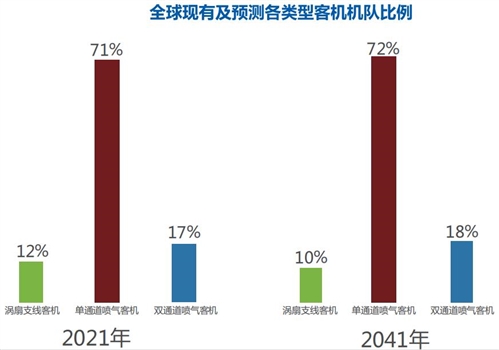

到2041年,预计全球客机机队规模将达到47531架,是2021年机队(20563架)的2.3倍。

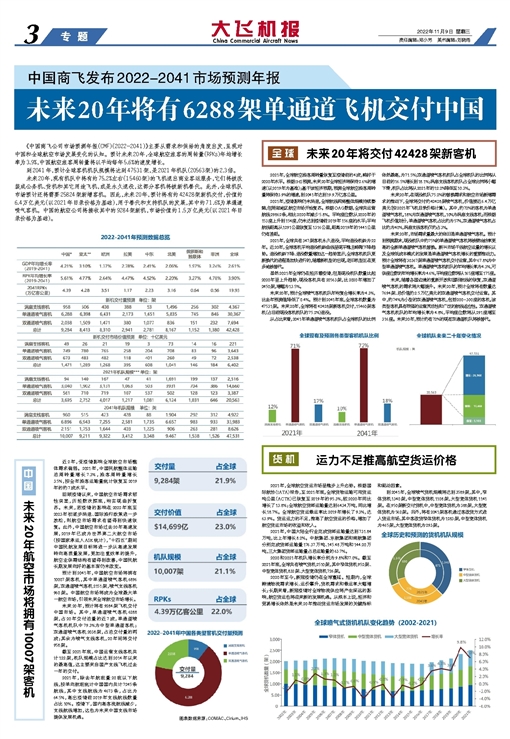

未来20年,现有机队中将有约75.2%左右(15460架)的飞机退出商业客运服务,它们将被改装成公务机、货机和其它用途飞机,或是永久退役,这部分客机将被新机替代。此外,全球机队市场预计还将需要25824架新增客机。因此,未来20年,预计将有约42428架新机交付,价值约6.4万亿美元(以2021年目录价格为基础),用于替代和支持机队的发展,其中约71.6%为单通道喷气客机。中国的航空公司将接收其中的9284架新机,市场价值约1.5万亿美元(以2021年目录价格为基础)。

中 国 未来20年航空市场将拥有10007架客机

近2年,受疫情影响全球航空市场整体需求偏弱。2021年,中国民航整体运输总周转量增长7.3%,旅客周转量增长3.5%,按全年旅客运输量统计恢复至2019年的约7成水平。

回顾疫情以来,中国航空市场需求韧性突显,历经数次探底,均实现曲折复苏。未来,若疫情的影响在2022年底至2023年初逐步消退、国际旅行政策进一步放松,则航空市场需求有望得到快速恢复。此外,中国航空市场过去20年高速发展,2019年已成为世界第二大航空市场(按国家承运人ASK统计),“十四五”期间中国民航发展目标将进一步从高速发展转向高质量发展,更加注重效率的提升,航空业供需结构有望得到改善,中国民航长期发展向好的基本面仍未改变。

预计到2041年,中国航空市场将拥有10007架客机,其中单通道喷气客机6896架,双通道喷气客机2151架,喷气支线客机960架。中国航空市场将成为全球最大单一航空市场,引领未来全球航空市场增长。

未来20年,预计将有9284架飞机交付中国市场。其中,单通道喷气客机6288架,占20年交付总量的近7成,单通道喷气客机机队中79.3%为中型单通道客机;双通道喷气客机2038架,占总交付量的两成;其余为喷气支线客机,20年间将交付958架。

截至2021年底,中国运营支线客机共计122架,机队规模占比达到2014年以来的最高值,这主要来自国产支线飞机过去一年的交付。

2021年,除去年航班量20班以下航线,按单向航班统计中国国内共计7245条航线,其中支线航线为4673条,占比为64.5%,高出疫情前2019年支线航线数量占比10%。疫情下,国内高客流航线减少,支线航线增加,这也为未来中国支线市场提供发展机遇。

全 球 未来20年将交付42428架新客机

2021年,全球航空旅客周转量恢复至疫情前的4成,略好于2020年水平。根据IHS预测,未来20年全球经济将保持2.6%的增速(以2019年为基准);基于该经济预期,预测全球航空旅客周转量将保持3.9%的增速,到2041年达到19.9万亿客公里。

2021年,疫情影响仍未消退,全球航线网络整体规模持续萎缩,但局部地区航空市场开始复苏。根据OAG数据,全球共运营航线29862条,相比2020年减少5.8%。平均座位数从2020年的153座上升到154座,仍未达到疫情前2019年156座的水平;平均航线距离从1291公里恢复至1316公里,距离2019年的1441公里仍有差距。

2021年,全球共有347架客机永久退役,平均退役机龄为22年。近20年,全球客机平均退役机龄曲线呈现平稳且略微下降趋势。退役机龄下降、退役数量增加这一趋势显示,全球客机机队更新换代的进程是加快进行的,随着新机型的出现,老旧机型正在更多地被替代。

虽然2021年全球仍在经历着疫情,但是现役机队数量比起2020年呈上升趋势,现役客机共有20563架,比2020年增加了2450架,增幅为13.5%。

未来20年,预计全球喷气客机机队年均复合增长率为4.3%,比去年预测值降低了0.4%。预计到2041年底,全球客机数量为47531架。未来20年,全球将有42428架新客机交付,15460架客机(占目前现役客机机队的75.2%)退役。

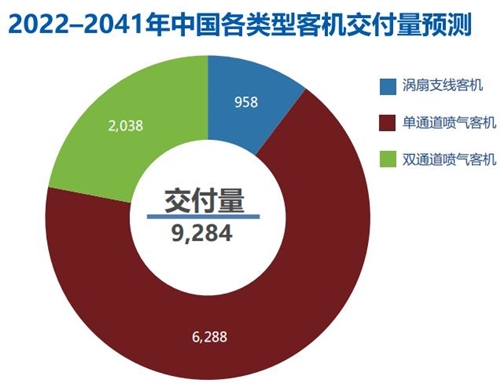

从占比来看,2041年单通道喷气客机机队占全球机队的比例依然最高,为71.5%;双通道喷气客机机队占全球机队的比例将从目前的16.5%增长到18.1%;涡扇支线客机机队占全球比例将小幅下滑,机队占比将从2021年的12.2%降低至10.3%。

未来20年,在现役机队75.2%的替换需求和航空市场新增需求的推动下,全球将交付约42428架喷气客机,价值接近6.4万亿美元(按2021年飞机目录价格计算)。其中,约72%的客机为单通道喷气客机,18%为双通道喷气客机,10%为涡扇支线客机;而根据飞机价值划分,单通道喷气客机占比约为57%,双通道喷气客机占比约为40%,涡扇支线客机仅约占3%。

未来20年,市场需求量最大的依旧是单通道喷气客机。预计到预测期末,现役机队中约75%的单通道喷气客机将被燃油效率更高的全新单通道喷气客机替换。新兴市场干线航空运量的增长以及全球低成本模式的发展是单通道喷气客机增长的重要推动力。预计全球将有30367架单通道喷气客机交付运营,其中67.8%为中型单通道喷气客机。单通道喷气客机机队的年均增长率为4.3%,可供座位数的年均增长率为4.6%,平均座位数将从165座增至175座。

未来,随着各国边境的重新开放和国际航线的恢复,双通道喷气客机的需求将大幅提升。未来20年,预计全球将有数量达7694架、总价值约2.5万亿美元的双通道喷气客机交付运营。其中,约74%为小型的双通道喷气客机,包括200-300座的客机,该类型客机具有很强的运营灵活性和广泛的航线适应性。双通道喷气客机机队的年均增长率为4.8%,平均座位数将从291座增至316座。未来20年,预计约有72%的现有双通道机队将被替代。

货 机 运力不足推高航空货运价格

2021年,全球航空货运市场呈稳步上升态势。根据国际航协(IATA)报告,至2021年底,全球货物运输可用货运吨公里(ACTK)已恢复至2019年的95.3%,较2020年同比增长了13.8%;全球航空货邮运输量达到6434万吨,同比增长18.7%。全球航空货运载运率比2019年增长了9.3%,达63.9%。货运运力的不足,推高了航空货运的价格,增加了航空货运市场的收益和收入。

2021年,中国大陆全行业完成货邮运输量达到731.84万吨,比上年增长8.2%。中航集团、东航集团和南航集团分别完成货邮运输量176.37万吨、145.48万吨和144.20万吨,三大集团货邮运输量占总运输量的63.7%。

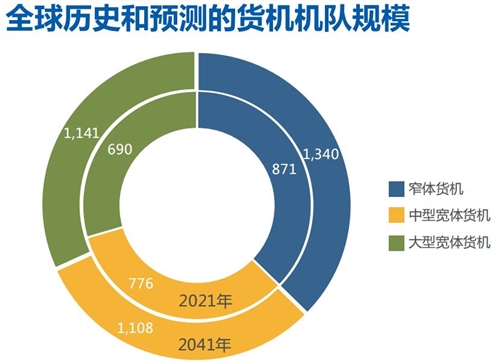

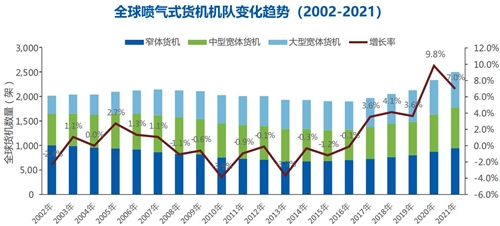

2020和2021年机队增长率分别为9.8%和7.0%。截至2021年底,全球共有喷气货机2510架,其中窄体货机952架、中型宽体货机832架、大型宽体货机726架。

2020年至今,新冠疫情仍在全球蔓延。短期内,全球跨境物流需求增长、运价攀升,货机需求和载运率大幅增长;长期来看,新冠疫情对全球物流供应将产生深远的影响,航空货运也将迎来新的发展机遇。从根本上说,经济和贸易增长依然是未来20年推动货运市场发展的关键指标和驱动因素。

到2041年,全球喷气货机规模将达到3589架,其中,窄体货机1340架,中型宽体货机1108架,大型宽体货机1141架。在950架新交付货机中,中型宽体货机为388架,大型宽体货机为562架。另外,将有2041架客机通过客改货方式进入货运市场,其中客改货窄体货机为1283架,中型宽体货机为465架,大型宽体货机为293架。

沪公网安备 31011502002390号

沪公网安备 31011502002390号